法拉在薄膜电容领域深耕多年,技术优势明显。该公司深耕薄膜电容器行业超过50年。公司在产品质量稳定性、交付成本、技术服务等方面得到了客户的认可。,在国内薄膜电容器行业处于领先地位,具有规模优势;电容器产品的核心应用领域是新能源汽车、风电光伏和工业控制。目前,公司主导产品已进入国内外主流品牌供应链,技术优势明显。

新能源是大势所趋,打开了薄膜电容的成长空间。1)新能源汽车领域:目前新能源汽车渗透率已超过10%,进入快速发展期,预计未来渗透率将快速提升。目前新能源汽车中高压系统以薄膜电容为主流方案,2021年单个薄膜电容价值300元。后续电动车为了提高充电效率,缩短充电时间,需要将电压平台从400v提升到800v甚至1000v,单膜电容的数值会进一步提高。预计新能源汽车领域是2025年。2)光伏、风电、储能领域:在“双碳”目标下,“十四五”期间将迎来新能源市场建设高峰。据估计,中国的光伏、风电和储能领域的需求将快速增长。预计2025年全球薄膜电容器在未来新能源领域的市场空间将达到47亿元,2021-2025年cagr为25%。3)新型基础设施:5g基站建设、uhv、城际高铁和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等新型基础设施也将蓬勃发展,进一步带动工业控制中薄膜电容的发展。

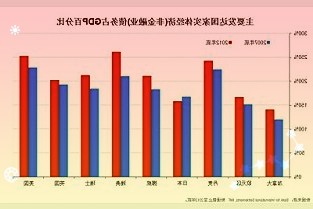

公司作为薄膜电容器龙头企业,充分享受行业发展红利。作为公司薄膜电容器供应商的第一梯队,公司薄膜电容器市场占有率已达到全球第三、全国第一。与国际领先厂商相比,公司技术能力无明显差异,公司更具成本优势。公司积极布局光伏风能储能和新能源汽车领域。目前已发展出比亚迪、蔚来、理想、小鹏、华为、阳光动力、金朗等知名品牌。作为它的顾客。客户素质高,技术水平高,毛利率维持在40%左右,远高于国内同行平均水平。未来公司将依托国产化优势和行业认证壁垒,充分享受新能源汽车、光伏风能储能等新兴市场快速发展带来的行业发展红利。

投资建议:我们预计2022-2024年公司营业收入分别为38.7亿元、50.6亿元、64.9亿元,同比增长38%、31%、28%。综合毛利率为40.4%、40.2%、39.5%,2022-2024年归母净利润分别为10.3亿元。

风险:1。下游需求不及预期;2.新增产能小于预期;3.行业竞争加剧;4.原材料价格的波动;5.行业规模的测量偏差;6.研究报告中信息数据更新不及时的风险