1.萤石:准稀土,氟化工产业链的起点。

萤石,也叫萤石,是一种不可再生、不可替代的ldquordquo稀缺资源。

与全球萤石资源相比,中国萤石资源因杂质含量较低,开采条件较好,在全球萤石资源中占有重要地位,开发价值较高。

萤石也是整个氟化工产业链的起点。

无论是六氟磷酸锂、普通空调制冷剂、pvdf,还是老铁经常听说的广泛用于农药、染料、医药的含氟精细化学品,都来自同一个起点:萤石。

所以好消息是,和稀土类似,氟化工整个产业链的供应安全是没有问题的。其余的取决于国内企业最大化资源价值的能力。

根据自然资源部2021年11月公布的《2020年全国矿产资源储量统计表》,我国江西、浙江、福建、安徽已探明萤石储量分别位居第一、第二、第五、第六位。

我们今天重点关注的公司,位于浙、闽、赣、皖的萤石资源富集中心,紧邻江西的黄铁矿资源密集区。萤石、ahf就近采购方便,具有发展氟化工的先天资源优势。

二。巨化股份:氟化工行业的综合龙头。

是$巨化股份$(ldquo;公司rdquo),国内氟化工行业整合龙头。

公司拥有氟化工所需的良好资源禀赋、完善的公共设施和完整的产业链。

公司称,核心业务氟化工处于国内领先地位,其中氟制冷剂和氯化物原料处于国际领先地位;含氟聚合物材料处于国内领先地位,新型特色氯碱材料处于国内领先地位。

截至2022年一季度末,控股股东巨化集团持有公司54.91%的股份。巨化集团属于国资背景,是原化工部八大化工生产基地之一。

在公司管理层的讨论分析中,风云君被一段话吸引住了:

公司氟化工行业仍处于触底后的复苏阶段,国内第三代氟制冷剂叠加在“lt;蒙特利尔协议gt;在基加利修正案规定的基准期(2020 -2022年),预计配额竞争激烈,公司产业链后端产品无法完全转移上游原材料价格上涨,制约业绩增长。

也就是说,2020-22年是各公司hfcs配额的竞争期。接下来能拿到多少额度,跟公司这段时间的销量有直接关系。再加上目前市场供需矛盾突出,公司无法有效提价,只好先活下来。

从细分产品的毛利率来看,作为最大的单一产品品类,制冷剂的毛利率低至12.9%,明显符合公司披露。

但是这个水平的利润率同比增长了9.28个百分点,所以基于未来还是蛮有期待的。

2022年一季报显示,公司虽然没有分产品数据,但整体毛利率进一步提升至20%。各主要产品单价同比大幅增长,环比数据总体稳定,继续保持高景气。

接下来风云君以含氟制冷剂为核心支点,带你认识氟化工行业的三家公司。

3.制冷剂的产生和意外伤害,氟化工的现状;项伯rdquo

首先回答一个问题:上面提到的ldquo第三代rdquo为什么?

公司是国内唯一拥有第一至第四代系列氟制冷剂产品的企业,氟制冷剂规模世界第一。

目前氟制冷剂包括第一代氟制冷剂cfcs、第二代氟制冷剂hcfcs、第三代氟制冷剂hfcs和第四代氟制冷剂hfos。

前两代会破坏臭氧层,是消耗臭氧层的物质;

第三代没有破坏臭氧层,但温室效应值高;

第四代旨在进一步降低温室效应值。

四代产品在国内的情况是第一代已经淘汰,第二代正在减少,生产配额受到控制。第三代由于温室气体效应已经进入基线期的最后一年,第四代还在探索推广中,大规模应用为时尚早。

对氟化工比较关注的朋友应该经常听到r142b,其中r是制冷气体的缩写,也就是一种第二代氟制冷剂,即不同读物中出现的r142b、hcfc-142b或氟利昂142b都是一个东西。

r142b是生产pvdf的关键原料。

pvdf是氟塑料的第二大产品,仅次于ptfe,主要用于石化、电子电气和氟碳涂料。

2021年,随着锂电池、光伏等新能源的快速发展,高性能pvdf产品的供应瓶颈出现,导致产品价格大幅上涨。

具体来说,在锂电池领域,pvdf主要用作正极粘结剂和涂膜,磷酸铁锂电池单位重量正极的pvdf用量是三元锂电池正极的两倍,而在光伏领域主要用于光伏背板。

其中,最引人关注的是,无论是涂层级pvdf还是锂级pvdf,价格涨幅都远小于生产pvdf所用的上游核心原料r142b,后者涨幅接近10倍。

r142b今年一季度延续强势,超过18万元/吨。

据介绍,r142b主要用作制冷空调系统、热泵和高温环境下各种混合制冷剂的重要组成部分,以及聚合物发泡、恒温控制开关和航空推进剂的中间体,还用作聚偏氟乙烯和氟橡胶的化工原料。

面粉之所以涨得比面包快,是因为r142b控制了生产配额。误伤rdquo作为化工原料的供应,很难与迅速放大的下游需求相匹配。

近年来,环境部的红头文件每年都对第二代制冷剂hcfcs的生产和使用进行配额管理,使我国逐步有序退出制冷剂领域相关产品的生产和使用。

使用r142b作为原料实际上不受还原过程的影响。但毕竟是危害臭氧层的化学物质,在生产和销售两端都受到高度控制。生产和使用的配额逐年减少。在这种预期下,更不要说期待新的公司和新的产能进入市场了。所以,ldquo误伤rdquo有其必然性。

这一轮价格暴涨之后,一个明确的巨大需求和潜在增量指日可待。作为原材料,没有政策的阻挡,无形之手自然开始发力。

据$联创有限公司统计,目前pvdf产能为7.4万吨/年,而2022-24年规划新增产能为18.9万吨/年。

按照1吨pvdf需要约1.65吨r142b原料粗略计算,r142b的计划需求量将达到31吨/年。当然,鉴于r142b严格控制的特性,要获得批准,还需要证明仅用于pvdf生产的原料的计划生产和使用情况。

毕竟2022年制冷剂中r142b的国家配额总量不到14000吨,但即使有一点点计划产能流入制冷剂市场,中国这些年在环保方面的努力也功亏一篑。

这为r142b和pvdf的集成开发提供了有力的支持。

更何况,如果面粉远高于面包,你当然不想错过面粉的利润。如果能自己生产面粉,自然是最好的选择。根据开源证券之前的计算,两种模式下的pvdf最终吨成本相差较大。

四。制冷剂龙头,ldquo我想要所有的rdquo

目前公司pvdf产能3500吨,规划产能3万吨,仅次于$联创。

但目前pvdf显然不是公司的核心业务。根据公司给出的2021年的完整产业链图,可以说乍一看还是挺ldquo的;我想要所有的rdquo势头,这主要是围绕氟化工和氯碱化工。

但更简单的方法是看细分产品的营收贡献。公司收入最大的三个产品分别是制冷剂、基础化工产品及其他、含氟聚合物材料。

冷却的

2021年,公司制冷剂产量和出口销量分别增长3.6%和2.6%,同期平均单价增长41.6%。因此出口收入增长45%,接近公司的43.6%。

基本化学产品和其他

2021年,公司基础化工产品和其他产品产量同比分别增长2.9%,同期平均单价增长25.3%。因此,出口收入增幅预计为29%,与公司给出的28.8%一致。

含氟聚合物材料

2021年含氟聚合物材料产量和出口销售额分别增长1.7%和-2.6%,而同期平均单价增长48%。因此,出口收入的增长估计大致为44%,与公司给出的44.5%差不多。

这里还有一个很难解释的部分,就是氟化工原料。

公司表示,由于供需格局的改善,氟化工原料产品价格同比上涨81%,但遗憾的是,近两年公司氟化工原料对外销量持续大幅下滑,2019-21年跌幅分别为43.5%和19.7%。

按此粗略估算,2021年该类产品收入将增长45%。但公司给出的数据是11%,两种披露方式给出的结果明显不一致。

此外,从产品结构上也可以看出,公司精细含氟化学品无论是营收规模还是增速都严重不足。

而化工行业通常向专业化化学品的下游分支发展,越能通过建立技术壁垒获得超额利润,附加值自然就越高。

公司高端、高附加值产品占比低,在精细化工领域节节败退。

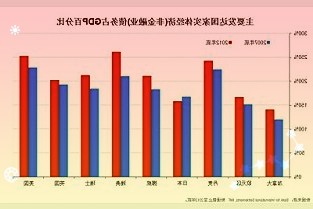

制冷剂作为最大的单项,占主营收入的37%。风云选取了另外两家上市制冷剂厂商$永和和$三美(603379.sh)作为可比公司。当然,这两家公司也注册在浙江也不奇怪。

永和股份:2021年7月上市。其主要产品包括单一氟碳化合物、混合制冷剂(r410a、r404a等。)、氟化高分子材料和单体(fep、hfp、聚四氟乙烯等。)和氢氟酸等。

三股份:2019年4月上市,主要从事氟碳化学品、无机氟产品等氟化工产品的研发、生产和销售。

5.其他不起眼却难以忽视的商家。

2021年公司营收180亿元,同比增长12%,与公司单一主要产品营收增速明显呈现较大反差。

从营收情况来看,很明显公司在2013-16年和2018-20年有两个营收平台,看似稳定。

但风云君注意到,公司营收与主营业务收入相差较大。以2021年为例,营收180亿元,但主业化工营收143亿元,中间相差37亿元为ldquo其他业务rdquo。

公司相关披露很少,风云君翻回2012年年报确认此项业务为商业业务。

显然,这两种业务没有太多的共性。风云君主要分析化工行业,这是主业。

从规模来看,2021年公司主营业务再创新高,同比增长34%。这符合个别产品的普遍增速。

同样,该公司2018-20年的收入看起来波澜不惊。其实主要部分已经连续两年下降了。

也就是说,商业业务的存在使得公司整体营收的变化趋于平缓,周期性减弱。

从主营业务收入和主营毛利的变化来看,明显符合强周期行业的特征。

主营业务收入增速的变化也比毛利率的变化提前一年,波动更加剧烈。

公司非主营业务表现如何?

其他业务收入规模一直不低,2013年以来一直在30亿以上,2020年甚至达到54亿。但与规模不相适应的是微薄的利润率,2014年以来年毛利率一直在5%以下。

情商低的叫ldquo大而不强rdquo高情商的表现是ldquo不赚钱,交个朋友rdquo。

其他业务的存在严重拖累了公司的利润率表现。2014年以来,公司毛利率始终低于主营业务3-5个百分点。

相比之下,永和和三妹的其他收入要小很多,可以忽略不计。

六三家公司各有胜负,但总体ldquo内容rdquo两者都低。

从规模上看,三家公司中,公司规模明显较大。永和和三美2021年营收分别为29亿和41亿。

2017-21年期间,公司营收cagr为7%,其中主营业务收入cagr为9%,均处于中等水平,低于永和股份的17%,但高于三美股份的1%。

但从2022年第一季度开始,增速逆转,三美占比最高,达到40%,永和占比最低,18%。

毛利率用一个字形容就是ldquo殊途同归rdquo。

三家差距明显缩小,特别是公司基本赶上了。2022年第一季度,公司整体毛利率为20%。如果不出意外,考虑到业务的影响,公司主营业务的毛利率会更高。

为什么三美的毛利率更高,而永和的毛利率更稳定?

1.高到没有意外。

三聚公司2021年年报披露,hcfc-142b受下游市场需求和配额快速增加影响,销售价格大幅上涨;hcfc-141b销量同比下降,hcfc-22市场供需关系相对稳定。

结合各类产品的产能利用率,除了最高的三类产品,其他都在走向产能过剩。

在这三个类别中,除了hcfc-22和hcfc-142b,最大的影响因素是ahf。可以排除吗?

据巨化股份披露,目前无水氢氟酸价格涨幅有限。

因此,三美股份的毛利率主要受益于r142b,其氟制冷剂产品的毛利率在2021年提升了16.2个百分点。

在此之前,三美的高毛利率主要得益于其在hcfc-141b的行业地位,生产配额长期占全国50%以上,2021年达到55.05%。

也可以说关注三美股份的重点是看hcfc-141b和hcfc-142b的价格走势。

三聚的另一个显著特点是轻资产和高现金储备。

前者从固定资产和在建工程占三家公司总资产的比例可以看出,截至2022年一季度末为11%,而公司和永和股份分别为46%和51%。

后者显示,截至2022年一季度末,三美股份货币资金和交易性金融资产占总资产的58%,公司和永和股份分别占11%和5%。

2.稳定还是挺有道理的。

永和股份的毛利率适中,主要与产品构成有关。公司优势产品仍集中在简单氟碳化合物和部分含氟高分子材料。

此外,公司的主要客户不是别人,而是氟化工中下游的一批大玩家,这也说明公司的产品仍然是偏氟化工的原料,以中上游为主。

对应的销售模式是,与三美、巨化相比,公司产品以直销为主,经销商模式明显偏低。

整体来看,三家公司产品中高附加值、高技术含量的比例较低。从研发费用率来说,也可以ldquo看着中间的豹子;:除了巨化股份rd强度提升,2022年一季度rd费用同比增长221%,rd费用率达到8%,其他两家公司rd费用率继续徘徊在1%。

与其他两家公司调整后的营业利润率相比,较高的rd费用率也使该公司垫底。

此前的2018年,巨化集团将其拥有的28项专有技术、27项专利、24项专利申请权等无形资产以评估价7968万元转让给公司,充实了公司ldquo内容rdquo。

总的来说,2021年和2022年一季度,三氟化工的日子还不错,但主要原因还是行业的高景气。

七、能赚真金白银,股东回报合理。

最后看现金流,股东的回报能力和实际行动。

从经营活动的现金流来看,三家公司都做得不错,历年都是正的,说明都能赚钱,而且还在稳步赚钱。要说问题,近期赚钱规模还没有突破2018年创下的水平。

三家公司的自由现金流是不均衡的。美国三股显然是最美的,五年累计流入29.3亿元。

但巨化股份和永和股份近年来资本支出巨大。前者净流入12.2亿,后者净流出12.9亿,所以他们的分红能力不强。

由于三美股份和永和股份上市时间不长,证明其对小股东的态度还需要时间。我们将重点关注巨化股份的分红情况。

据公司披露,1998年至2021年,公司累计实现净利润103.74亿,同期现金分红43.26亿,分红比例42%,表现良好。

执行摘要:

1.我国氟化工产业资源禀赋良好,供应链安全有保障。

2.氟制冷剂分四代,第一代已经淘汰,第二代正在削减,实行生产配额控制。第三代由于温室气体效应已经进入基线期的最后一年,第四代还在探索和推广中,所以大规模应用还为时过早。

3.生产配额制度带来r142b的稀缺。作为pvdf的核心原料,在下游需求爆发的情况下,供需严重失衡,从而带动价格飙升。r142b pvdf一体化成为当前氟化工行业少有的大规模、高确定性亮点,各大企业纷纷开启扩产之路。

4.巨化股份还有其他同等规模的业务,导致公司收入被高估,毛利率被低估。公司面临ldquo大而不强rdquo问题;三聚股份受益于r142b产能,利润率明显更好;永和的份额产品处于中上游,导致毛利率稳定但也缺乏业绩弹性。

5.三家氟制冷剂企业都面临着rd投资严重不足,高附加值产品稀缺的问题。现在的业绩爆发主要是因为周期性行业景气,而不是自身实力。