舍得酒业

重拾势能,川酒金花再开。

投资要点

跌宕起伏,几经变迁,扬帆起航。舍得酒业成立于上世纪90年代,是“川酒六朵金花”之一。公司以沱牌曲酒起家,巅峰时沱牌曲酒营收近10亿元。1996年公司上市,2001年公司推出舍得酒业进入高价市场。从公司经营业绩来看,2010年之后,公司收入增长弹性较大的三个时期分别发生在2010-2012年、2017-2019年和2021年。从我们的回顾来看,这几个时期共同的外部条件是第二高端行业高速发展时期,同时公司也经历了较大的调整:2010年系列推广成效显著,2016年天洋集团。在复星的赋能下,公司如今自信海内外,再度起航。

全力以赴,全力向前,优势就会重现。公司再次起航后,采取多项措施持续增强内外信心,中长期战略清晰,竞争优势再现:差异化优势——老酒战略:老酒市场逐步发展到千亿规模。公司得益于超过12万吨的优质老酒储备,结合创新多样的营销方式,努力打造老酒第一品牌,全面赋能产品,巩固厂商关系。(2)产品优势:公司坚持双品牌战略,构建完善的产品矩阵,实现高、中、低价带定位。其中,shed系列逐步完善了第二高端的产品序列。我们认为,当前第二高端市场仍处于量价扩张的发展阶段,老酒赋能 渠道盈利 产品丰富 数字营销有望在第二高端进一步获得增长空间;同时,公司在2021年初提出了“复兴沱牌”的口号。凭借沱牌的历史底蕴 产品丰富 营销,低端产品有望继续汇给企业,2021年低档酒收入同比增长218.63%。

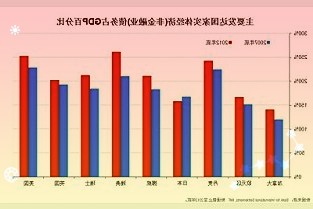

南北战争、持续投资和充满希望的增长。在市场开发方面,公司大部分重点市场位于四川、河北、山东、河南和东北地区。此外,公司继续集中资源建设多个重点市场,重点建设以湖南/太湖为中心的两个基地市场,并以推介会、重庆会战等形式进入深圳等城市,加强招商营销。公司通过多种形式,旨在“点连片”,逐步扩大市场覆盖面。(2)在区域招商方面,公司持续改善并保持良性的供应商关系。目前,老厂商的贡献最为突出。去年公司70%以上的销量来自销售规模在500万以上的经销商,招商行动仍在有序进行。区域扩张和经销商扩张思路清晰,稳步扩张。

盈利预测及投资评级:公司战略清晰,优势再现。我们预计2022-2024年公司营收为69.57/90.44/106.72亿元,对应增速为40%/30%/18%;受疫情和经济疲软影响,我们小幅调整归母净利润18.01/24.33/30.01亿元,对应增速为45%/35%/23%。对应的pe分别是31/23/19倍。维持“买入”评级。

风险:经济环境疲软,老酒策略不及预期,疫情后场景恢复不及预期。