资本提案

航空疫情后,美国已经复苏领跑全球,从疫情后修复步入繁荣阶段,航空票价大幅上涨。我们相信,中国航空市场的国际线终将复苏。在这份报告中,我们试图通过研究美国航空市场的供需状况和各大航空公司盈利能力恢复的节奏,为中国航空业的复苏提供参考。我们看好中国航空业在国际线放开后的景气度,随着国内票价市场化的推进,航空公司的盈利能力有望大幅提升。从1-2年的维度来看,国际份额相对较高的航空公司有望持续受益,重点推荐春秋航空和吉祥航空。

理由

随着疫苗和特效药在新冠肺炎的出现,全球航空市场进入了快速复苏阶段。截至2022年5月,全球国内线基本恢复到2019年水平;国际线回到2019年75%的水平。与拉丁美洲相比,亚太落后了。从拉美和非洲的经验来看,旅行政策放开后,航空供需可以在一个季度内修复。目前代偿需求持续井喷,票价大幅上涨。

美国的航空业从疫情后的修复进入景气阶段,票价涨了20%。美国国内航线供需恢复到疫情前的90%,票价比疫情前上涨20%以上;国际航线供需恢复至76%,票价已超过2019年和2018年同期水平。从中期来看,疫情催生补偿性消费需求,增加航空出行比例,降低票价敏感度;同时,疫情也增加了航空公司的负债率,减缓了运力引进的步伐。这一轮繁荣具有很强的可持续性。

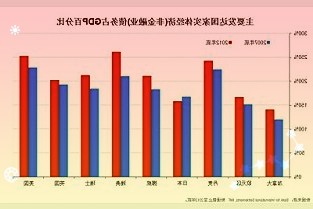

航线方面,拉美航线:开辟速度最快,收益恢复最快,利润稳步增长;大西洋航线:开放政策来回调整,供需间歇性受挫,利润恢复最慢;太平洋航线:开业节奏最慢,但利润受影响最小,最早扭亏。类似的情景很可能会在中国国际线开通期间出现。相比之下,美国四大航空公司中利润恢复最快的是运量快的西南航空公司,全服务航空公司中,供应策略紧张的联合航空公司恢复最快。

中国和美国的航空消费能力相当,疫情后的出行表现可能也差不多。同时,中国航空需求的增长潜力远大于美国,收入增长可能成为疫情后需求飙升的动力。我们认为,旅行政策的放开过程是渐进的,可能会伴随间歇性的调整和试错,航空股价也会随之波动。从海外经验来看,国际航线的放开一般标志着旅行政策的全面放松,是航空业从疫情后修复走向繁荣的重要转折点。因此,我们建议密切关注防疫政策的调整和国内外国际线的放开,缓解短期局部疫情或带动市场情绪回暖,看好航空股。

利润预测和估价

我们认为,航空业长期供需回暖在持续低位运行下是确定的,在国内经济舱全价票不断提升和国际线运力紧张的情况下,盈利弹性也值得期待。近期枢纽城市疫情有所缓解,市场对板块投资的情绪有所升温。建议关注政策动向。维持春秋、吉祥、华夏盈利预测和目标价不变,重申跑赢行业评级。

危险

反复爆发后,国际线放开比预期慢,油价上去了,人民币对美元大幅贬值。