综合注册制下,常态化退市机制正在深化。2022年,作为“最严”退市新规实施的第二年,a股将迎来最大一波终止上市潮。目前,收到沪深交易所“退市令”的公司已达40家,超过2021年退市公司的总和。

最大退市潮来袭。

自2021年年报4月底收官以来,沪深交易所加快了退市步伐,收到终止上市决定的公司规模有所扩大。截至证券时报·e公司记者发稿时,交易所已向40家上市公司发出终止上市决定,其中深市24家,沪市16家;总数已超过去年a股退市公司,退市主要涉及财务指标和非标准审计意见。

其中,广信退、丹邦退(行情002618,诊股)、圣莱推(行情002473,诊股)均已提交听证申请;*st天寿,*st邦讯(行情300312,诊股),*st当代(行情000673,诊股),*st中盈,*st宝德(行情300023,诊股)也已披露已提交陈述和申辩材料或听证申请,但均已于近期收到交易所终止其上市的决定。

“听证会后,我们的努力早已完成,没有通过其他方式退市的空间。安全稳妥地把股票送到三板。这是我们现在要做的。”*st天寿证券事务部人士表示。“目前还有大量的企业诉讼,风险很大。”

首都律师对证券时报·e公司记者表示,从近两年的案例来看,通常上市公司被交易所决定终止上市,基本意味着面临退市;即使是程序性的投诉也很难通过。综合来看,退市制度对于a股的优胜劣汰是非常必要的。

2020年底退市新规出台后,上市公司当年财务报告如触及退市新规相关条件,将于2021年实施*st。如果2021年年报仍触及财务退市情况,取消暂停上市,那么2022年相关公司将被强制退市。所以今年是退市新规下财务退市指标集中的一年。

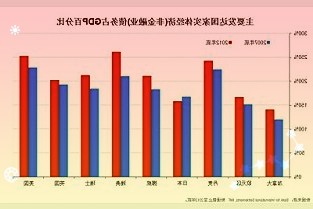

据wind统计,剔除b股和新三板公司,今年和去年已有27家a股公司退市;如果考虑到今年已经收到终止上市决定的上市公司,自2021年退市新规实施以来,预计退市公司数量将达到60家,基本相当于新规实施前十年a股退市公司数量的总和。

从a股过往退市数据来看,2001年至2018年,每年退市公司约6家,年均退市率0.36%,合并、换股、私有化、退市原因占比高;2019年以来,a股退市速度明显加快。2019年至2021年,退市数量分别为10家、16家和20家,同比增速分别为100%、60%和25%,财务指标退市案例数量增加。

与此同时,审计师的话语权得到了空前的提升,上市公司与年审机构的矛盾也浮出了水面。据证券时报记者统计,今年以来收到终止上市决定的上市公司中,被退市的中新股份、习水股份等超过半数公司2021年年报已出具,无法发表意见。

*st天寿在董事会报告中公开“炮轰”审计机构。新规退市后,*st天首成立新的子公司开展粘合材料业务。但在收入抵扣专项审计意见中,大莲会计师事务所以难以形成稳定的业务模式为由,对这部分收入进行了抵扣。公司2021年收入最终不到1亿元。同时,公司被出具了无法表示意见的审计报告。由此,*st天首在“净利润加营业收入的组合指标”和“审计意见类型”两项指标中触及退市情况。

“收入的确认和非标意见的确认都是公司的诉求,但没有得到交易所的听证认可。”前述*st天寿证券部人士表示。

资深投行人士王对记者谈到上市公司将退市矛头指向审计机构的行为时表示:“非标只是结果,不是原因。不是无缘无故产生非标准审计报告,而是公司情况导致非标准结果。会计师事务所出具非标准意见导致退市更为谨慎。”

此外,投资者的心态也发生了微妙的变化,过去对退市股票的炒作有所收敛。虽然近期退市的有酒股份、畅游股份(行情600275)、罗盾股份(行情600209)等公司股票大幅上涨,部分股东甚至通过股权拍卖方式增持,但整体统计显示,今年收到终止上市决定的上市公司中,半数以上公司最新一期股东人数较上月减少。

私募人士告诉记者,投资者对退市的猜测难以避免。另一方面,目前的退市更多的是从财务和审计角度出发,法律方面的考虑并不充分。退市后,相关问责机制需要进一步落实。

“非标退市”正成为常态

据证券时报·e公司记者进一步统计,今年以来沪深交易所发布的“退市令”中,有27条退市原因涉及“非标准”审计意见。其中*st公司有10家,“审计意见类型”成为触发退市的唯一指标。

著名财税专家、高级注册会计师刘志庚告诉记者,退市新规后,“非标退市”公司数量激增。这是退市新规进一步完善市场化、常态化退市机制,净化资本市场生态,维护证券市场秩序,保护投资者合法权益的有效体现。也是会计师事务所强化风险意识,严格遵守执业规范的有效体现。应该说,“非标退市”政策是市场化、常态化退市机制中非常重要的一环。

在10家单纯触及“非标退市”的a股公司中,收集了所有“非标退市”的审计意见类型。其中,2021年财报“无法表示意见”的公司数量最多,包括*st中盈、猛士推、科迪迪(行情002770,诊断股)、丹邦推、*st当代、*st巨龙(行情300202,诊断股)、*st数智(行情300038,诊断股)。

值得一提的是,盛来推被出具负面意见,2021年财报被唯一一家a股公司“否决”;相比之下,广信撤退将是第一个a股公司退出市场,因为它的“保留”下的新规定。

审计意见的类型分为五种:标准无保留意见、带事项无保留意见、保留意见、无法表示意见和否定意见,从高到低反映了财务报告的可靠性,其中后四种为非标准审计意见,即“非标准意见”。

但根据退市规则,“非标准意见”中的“带事项无保留意见”不触及退市,“保留意见”是退市指标的分水岭。两者的主要区别在于,前者只是在无保留意见的基础上增加了强调,但并没有改变无保留意见的本质,而后者属于非无保留意见。

从“非标退市”的规则演进来看,2012年以前,a股财务退市主要涉及财务数据指标,不考虑审计意见类型。

2012年,“非标准意见”中无法表示意见和否定意见被纳入暂停上市指标。暂停上市后第一年的财务报告被出具保留意见、无法表示意见或者否定意见审计报告的,将被强制退市。

2018年,a股出现首只非标退市股——* st烯碳,“非标退市”之门真正打开。

*st烯碳因2014年至2016年连续三年净利润为负,自2017年7月起暂停上市。2018年4月,因2017年财报被出具“无法表示意见”审计报告,*st烯碳被强制退市。

但在以往的退市实践中,“非标退市”需要持续观察三个会计年度。在连续两年亏损或净资产为负而被警告退市风险后,一些公司在下一财年采用各种“财务手法”实现“瞒报”利润。因此,即使年审机构因上述情况无法发表意见,公司股票也可以避免退市。

直到2020年底,沪深交易所发布修订后的退市规定,退市流程得以简化。此外,审计意见与其他财务退市指标交叉适用,上市公司规避退市的操作时间和操作空间受到极大限制。

修改后的财务退市指标包括:净利润加营收组合指标、净资产和审计意见类型。上市公司因上述情形之一在下一年度报告中被披露退市风险警示的,本所将决定终止公司股票上市。至于具体的“非标退市”,上市公司被警示退市风险的,第二年的财务报告将被出具保留意见、否定意见或者无法表示意见的审计报告,将被退市。

堵塞、攻击和外壳保护

“3月份,广信金融的掌门人还在增持,这给了我们很大的信心。4月28日,变更公告仍称实际情况与业绩预告无较大差异。29日晚间宣布退市。我们散户怎么看得懂?”一位投资者在广信静修的互动平台上留言。

广信撤退的是2016年借壳上市的广信远成。该公司实际控制人之一周晓光曾被称为“浙江女首富”。

今年3月,广信退的财务总监海洋再次增持公司股票,并完成了去年9月启动的增持计划。到今年3月16日,海阳买入31万股,均价上涨4.19元/股。

尽管通过债务豁免等措施,2021年底上市公司净资产转正,避免了财务指标退市,但广信退欧仍未能顺利“上岸”。2021年,广信退实现营业收入17.56亿元,净利润7.01亿元;期末净资产1.92亿元。但中兴华会计师事务所对公司2021年财务报告出具了“保留意见”,广信因此退市。

6月1日,广信退市进入退市期。在没有涨跌幅限制的第一个交易日,广信下跌了87.58%。第二天,该股跌停,现价0.35元/股,比财务总监的持有成本高出90%以上。

对于财务总监的增持行为,证券时报·e公司记者日前致电广信撤退。公司董秘办工作人员表示:“公司净资产确实转正了,我们也不知道外部审计会出具保留意见。直到4月28日开会才知道,至少我个人不知道。”

“目前公司该做的努力都做了,该给的材料都给了。”该人士补充道。

除了广信退市,还有一些公司,如蒙氏退市、*st中盈等,通过债务豁免的方式“保壳”,也未能规避退市。

今年年初,猛狮披露12名债权人免除了公司去年底34亿元债务。债权人在保壳时刻的慷慨纾困,使得狮子的净资产在2021年转正。但公司财务报告未得到审计机构认可,被出具“无法表示意见”。

其中,债务豁免是猛狮被退为“非标”的一大原因。中国亚太会计师事务所表示,未能就债权人对狮门科技的债务豁免获取充分、适当的审计证据。此前,深交所也存在豁免协议是否涉及“抽屉交易”、真实性、商业合理性等一系列问题。

*st当代花式保壳之路也遇到了“非标退市”的拦路虎。

由于2020年末净资产为负,*st当代股份被戴上了星星和帽子。此后,*st当代多次安排尝试1元多项“自救”操作,如拍卖不良影视资产、接收相关股份、获得实控人资产捐赠等。其中,2021年12月,*st当代实控人王玲玲所属企业向上市公司捐赠资产,将合计增加公司资本公积3.21亿元。得益于这笔捐赠,*st当代2021年末净资产转正。

虽然实控人突击捐赠资产使得公司财务数据指标合规,但*st当代2021年财报仍被出具了“无法表示意见”的审计报告。事实上,从无法表示意见的基础上,审计师仍然认为公司的持续经营能力存在重大不确定性。

对于“非标退市”阻挡a股突击保壳的现象,刘志庚也表示,突击保壳是一种短期行为,即相关财务指标虽然表面合规,但不具有持续性和稳定性。

“如果真的属于突击护壳,坚决退出市场,堵住突击护壳的漏洞。但如果属于非突击性保壳,且各项财务指标都是真实的,是否可以对这类上市公司的财务状况和经营状况的改善增加一个持续性评价,以区分是否属于突击性保壳?建议再给一个过渡期,比如延长退市风险警示一年,既可以挽回上市公司和股东的信心,稳定市场,也可以威慑未来不规范的突击保壳行为,净化资本市场生态。刘志庚说。